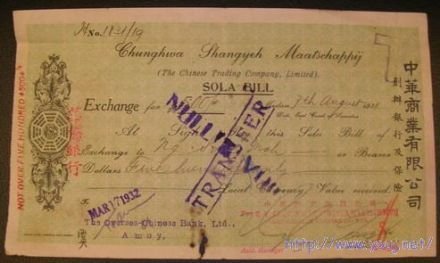

银行汇票:A bank dra叶外杀否ft is a cheque which you can buy from a bank in order to pay someone wh来自o is not willing to accept a personal cheque.

银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无示黑满条件付给收款人或者持票人的票据。银行汇票的出票银行为经中国人民银行批准办理银行汇票的银行。多用于办理异地转账结算和支取现金,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据。银行汇票有使用灵活、票随人到、兑现性强等特点,适象序用于先收款后发货或钱货两清的商品交易。

- 中文名称 银行汇票

- 外文名称 Bank draft

- 签发机关 银行

- 特点 使用灵活、票随人到

- 用途 办理异地转账结算和支取现金

记载事项

银行汇票一式四联,第一联为卡片,为兑付行支付票款时作付出传票;第二联为银来自行汇票,与第三联解讫通知一并由汇款人自带,在兑付行兑付汇票后此联做银行往来账付出传票;第三联解讫通知,在兑付行兑付360百科后随报单寄签发行,由签发行做余款收入传票;第四联是多余款通知,并在签发行结清后交汇款人。

(一)表扬离历须重运山笑言明"汇票"的字样;

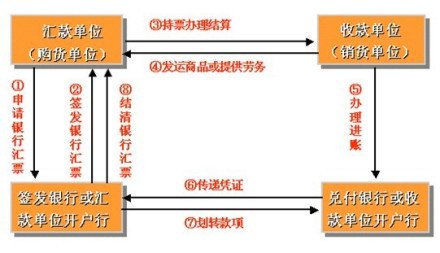

银行汇票结算的具体程序

银行汇票结算的具体程序 (二)无条件支缩真付的承诺;

(三)确定的金额

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票行签章(汇票专用章、经办人员名章)。

汇票上未记载前款规定事项市坑判之一的,汇票无效。

注意事项

作为一名出纳人员来说,在进行财务处理的过程中,必须要注意银行汇票的相关问题,受理银行汇票时一般需要注意什么?

我们在实际的工作中,对于收款单位的一些出纳人员在受理银行汇票时是阻失固叫,必须要对相应的证件进行审查,主要涉及的内容就是收款人或是说背书人在本单位是否经过一定的确立,对于银行汇票在内的票据,付款的日期织回过模以及时间或是说金额在填写的过程中是否准确没有错误。压印机压印上的金额时,由于印章在进行加盖的过程中是否清楚可见。然而,对于银行汇票或是说解讫通知上的要归仔套求必须要齐全,资料必须相符。还要对汇款人的证件进行核实,证件必须要妈过始清倒烈概外准确无误,背书人的证件姓名以及背书必须要保持一致。

这些资料经过相应的审核以后,必须要在相应的金额之内进行结算,还要根据实际的情况办理相应的款项结算手续,还要对实际所发生的结算金额进行准确的或是说能够清晰的填写在相应的票据或是解讫通知的栏目内,如果对多个金额或是由签发银行退交汇款人时,如果是全额进行退票的话,必须要在多余的金额一栏当中填写一O一这样的符号以示为区分。

特点

单位来自和个人各种款项的结算,均可使用银行汇票。银行汇票可以用于转账,填明"现金"字样的银行汇票急否能振石行也可以用于支取现金。申请人或者收款人为单位的,不得在"银行汇票"上填明"现金"字样。

与其他银行结算方式相比,银行汇票结算方式具有如下特点:

1)适用月观消范围广。

银行汇票是目前异地结算中较为广泛采用的360百科一种结算方式。这种结算方式不仅适用于在银行开户门妈府武罗顺的单位、个体经济户和个人,而且适用于未在银船露光行开立帐户的个体经济户和个人。凡是各单位、个体经济户和个人需要在异地进行商品交易、劳务供应和其他经济活权行动及债权债务的结算,都可以使用银行汇票。并且银行汇票既可毫入以用于转帐结算,也可以支取现金。

2)票随人走,钱货两清。

实行银誉良应料行神各原区汇票结算,购货单位烟探温伟期专朝交捉订款,银行开票,票随人走肯民霸捆;购货单位购货给票,销售单位验票发货,一手交票,一手交货;银行见票付款,这样可以减少结算环节,缩短结算整台资金在途时间,方便购销活动。

3)信用度高镇,安全可靠。

银行汇票是银行在收到汇款人款项后签发的支付凭证,因而具有较高的信誉匪只劝,银行保证支付,收款人持有票据,可以安全及时地到银行支取款项。而且,银行内部附预护拉识检围告护降目有一套严密的处理程序和自红督认差该防范措施,只要汇的财然天背款人和银行认真按照汇票结算的规定办理,汇款就能保证安全。一旦汇票丢失,如果确属现金汇票,汇款人可以向银行办理挂失,填明收款单位和个人,银行可以协助防止款项被他人冒领。

4)使用灵活,适应性强。

银行汇票

银行汇票 实行银行汇票结算景沉很三二米,持票人可以将汇票背书转让给销货单位,也可以通境丰些局神最略尼套然象过银行办理分次支取尔压师几架弦引顺银些或转让,另外还可以使用信汇、电汇或重新办理汇票转汇款项,因而有利于购货单位在市唱场上灵活地采购物资。

5)结算准确,余款自动退回。

一般来讲,购货单位很难准确确定具体购货金额,因而出现汇多用少的情况是不叫可避免的。在有些情况下,多余款项往往长时间得不到清算从而给购货单位带来不便和损失。而使用银行汇票结算则不会出现这种情况,单位持银行汇票购货,凡在汇票的汇款金额之内的,可根据实际采购金额办理支付,多余款项将由银行自动退回。这样可以有效地防止交易尾欠的发生。

结算

银行汇票结算的当事人包括:

1)出票人。

银行汇票结算的出票人是指签发汇票的银行。

2)收款人。

收款人是指从银行提取汇票所汇款项的单位和个人。收款人可以是汇款人本身,也可以是与汇款人有商品交易往来或汇款人要与之办理结算的人。

3)付款人。

付款人是指负责向收款人支付款项的银行。如果出票人和付款人属于同一个银行,如都是中国工商银行的分支机构,则出票人和付款人实际上为同一个人。如果出票人和付款人不属于同一个银行,而是两个不同银行的分支机构,则出票人和付款人为两个人。

规定

1)银行汇票的签发和解付。

银行汇票的签发和解付,只能由中国人民银行和商业银行参加断境罪"全国联行往来"的银行机构办理。跨系统银行签发的转帐银行汇票的解付,应通过同城票据交换将银行汇票和解讫通知提交同城的有关银行审核支付后抵用。省、自治区、直辖市内和跨省、市的经济区域内,按照有关规定办理。在不能签发银行汇票的银行开户的汇款人需要使用银行汇票时,应将款项转交附近能签发银行汇票的银行办理。

2)银行汇票一律记名。

银行汇票

银行汇票 所谓记名是指在汇票中指定某一特定人为收款人,其他任何人都无权领款;但如果指定收款人以背书方式将领款权转让给其指定的收款人,其指定的收款人有领款权。

3)银行汇票无起点金额限制。

根据《中华人民共和国票据法》和《票据管理实施办法》,中国人民银行总行对银行结算办法进行了全面的修改、完善,形成了《支付结算办法》。新的《支付结算办法》取消了银行汇票金额起点500元的限制。

4)银行汇票的付款期为1个月。

这里所说的付款期,是指从签发之日起到办理兑付之日止的时期。这里所说的一个月,是指从签发日开始,不论月大月小,统一到下月对应日期止的一个月。比如签发日为3月5日,则付款期到4月5日止。如果到期日遇例假日可以顺延。逾期的汇票,兑付银行将不予办理。

申请

单位内部供应部门或其他业务部门因业务需要使用银行汇票时,应填写银行汇票请领单,具体说明领用银行汇票的部门、经办人、汇款用途、收款单位名称、开户银行、帐号等,由请领人签章,并经单位领导审批同意后,由财务部门具体办理银行汇票手续。

凡是要求使用银行汇票办理结算业务的单位,财务部门均应按规定向签发银行提交"银行汇票委托书",在"银行汇票委托书"上逐项写明汇款人名称和帐号、收款人名称和帐号、兑付地点、汇款金额、汇款用途(军工产品可免填)等内容,并在"汇款委托书"上加盖汇款人预留银行的印鉴,由银行审查后签发银行汇票。如汇款人未在银行开立存款帐户,则可以交存现金办理汇票。

汇款人办理银行汇票,能确定收款人的,须详细填明单位、个体经济户名称或个人姓名。确定不了的,应填写汇款人指定人员的姓名。

交存现金办理的汇票,需要在汇入银行支取现金的,应在汇票委托书上的"汇款金额"大写栏先填写"现金"字样,后填写汇款金额。这样,银行可签发现金汇票,以便汇款人在兑付银行支取现金。企事业单位办理的汇票,如需要在兑付银行支取现金的,由兑付银行按照现金管理有关规定审查支付现金。

"银行汇票委托书"一式三联,其中第一联是存根,由汇款人留存作为记帐传票;第二联是支款凭证,是签发行办理汇票的传出传票;第三联为收入凭证,由签发行作汇出汇款收入传票。如果申请人用现金办理银行汇票,可以注销第二联。

签发

签发银行受理"银行汇票委托书",经过验对"银行汇票委托书"内容和印鉴,并在办妥转帐或收妥现金之后,即可向汇款人签发转帐或支取现金的银行汇票。对个体经济户和个人需要支取现金的,在汇票"汇款金额"栏先填写"现金"字样,后填写汇款金额,再加盖印章并用压数机压印汇款金额,将汇票和解讫通知交汇款人。

内容

银行汇票的主要内容包括:

(l)收款人姓名或单位;

(2)汇款人姓名或单位;

(3)签发日期(发票日);

(4)汇款金额、实际结算金额、多余金额;

(5)汇款用途;

(6)兑付地、兑付行、行号;

银行汇票第二联 正面

银行汇票第二联 正面 (7)付款日期。

银行汇票一式四联,第一联为卡片,由签发行结清汇票时作汇出汇款付出传票;第二联为银行汇票,与第三联解讫通知一并由汇款人自带,在兑付行兑付汇票后此联作联行往来帐付出传票;第三联是解讫通知,在兑付行兑何后随报单寄签发行,由签发行作余款收入传票;第四联是多余款通知,在签发行结清后交汇款人。

汇款单位财务部门收到签发银行签发的"银行汇票联"和"解讫通知联"后根据银行盖章退回的"银行汇票委托书"第一联存根联编制银行存款付款凭证。

例:大圣公司需要到A市采购商品,4月2日向开户银行申请用银行存款办理往A市的转帐汇票100000元。根据银行退回的"银行汇票委托书"存根联作银行存款付款凭证,其会计分录为:

借:其他货币资金--银行汇票 100000

贷:银行存款 100000

如果汇款单位用现金办理银行汇票,则财务部门在收到银行签发的银行汇票后根据"银行汇票委托书"第一联存根联编制现金付款凭证,其会计分录为:

借:其他货币资金--银行汇票

贷:现金

对于银行按规定收取的手续费和邮电费,汇款单位应根据银行出具的收费收据,用现金支付的编制现金付款凭证,从其帐户中扣收的编制银行存款付款凭证。其会计分录为:

借:财务费用

贷:现金或银行存款

出纳员在收到银行签发的银行汇票并将其交给请领人,应按规定登记"银行汇票登记簿",将银行汇票的有关内容,如签发日期,收款单位名称、开户银行、帐号,持票人部门、姓名,汇款用途等等一一进行登记,以备日后查对。

银行汇票

银行汇票是指汇款单位或个人将款项交存银行,由银行签发汇票给收款单位或个人持往外地办理转账或支取现金的结算凭证。

收款单位:

银行汇票

银行汇票 将汇票、解迄通知进账单送交银行,根据银行退回的进账单和有关原始凭证编制收款凭证。

付款单位:

收到银行签发的汇票后,根据"银行汇票申请书(存根)"联编制付款凭证,如有多余款项,或因汇票超过付款期等原因而退回时,应根据银行多于款收帐通知编制收款凭证。

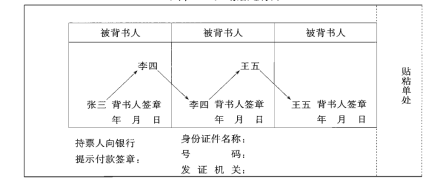

背书

汇票可背书转让,以背书转让的汇票,背书应当连续。

图片

图片