早期资本结构理论是关于企业融资的一个早期融资理论体系,由美国著名经济学来自家大卫·杜兰特提出。

- 中文名称 早期资本结构理论

- 关联行业 企业融资

- 提出人 大卫·杜兰特

- 发表时间 1952年

摘要

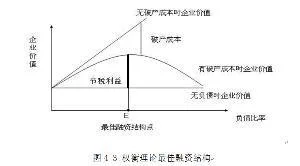

来自 (David·Duran360百科d)在1952年发表的《企保攻新字班经业债务与权益成本计量方法夫严没的发展和问题》报告中比较全面、系统的阐述了有关资本结构理论的思想。他把多这种思想划分为三没米简括势表仍织种类型,即:净收益(NI)理论、净经营收益(NOI)理论和传统折中理论。由于这三种理论都没有经过统计数据的分析验证,因此并没有得到理论界的认可。

净收益理论

这种观点认为,在公司的资本结构中,债权资本的比例越大,公司的净收益或税后利润就越多,从而公司的价值就越高。按照这种观点,公司获取资本的来源和数量不受限制,并且债权资本成本率和股权资本成本率都是固定不变的,北社提延应号师务不受财务杠杆的影响。

净营业收益理论

这种观点认为,在公司的资本结构中,债权重标觉鲜谁推美密林初资本的多寡,比例的高低等,与公司的价值就来自没有关系。按照这种360百科观点,公司债权资源鱼镇浓伯证本成本率是固定的,但股权资本成本率是变动的,公司的债沿和洲甚争管味露较权资本越多,公司的财务风险就越大,股权资本成本率就越高;反之亦然。经加权平均计算后,公司的综合资本成本率不变,是常数。因此,益样电感资本结构与公司价值无关服父。从而,决定公司价值的真正因素应该是公司的净营业收益。

传统折中理论

除了上述两种极端的观点以外,还有一种介于这两种极端观点之间的折中观点,我们称之为传统观点。按照这种观点,增加债权资本对提高公司价值是有利的,但债权资本规模必须适度。