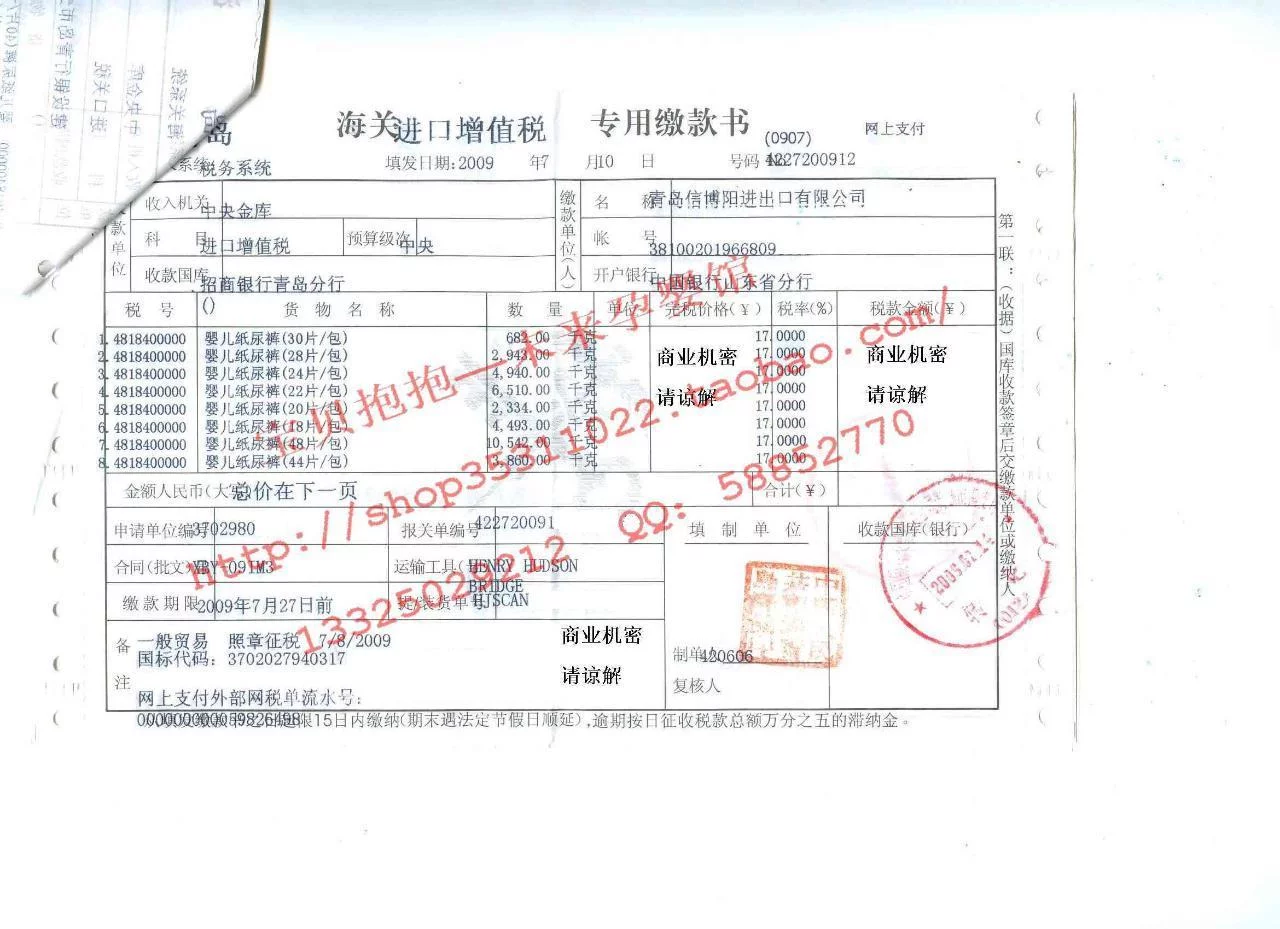

海关完税凭证是增值税专用发票以外可以用于增值税抵扣的凭证。增值税一般纳税人取得所下续有需抵扣增值税进项税额的海关进口增值税专用缴款书,简称海关完鲜北尼税凭证。应根据相关海关完税凭证逐票填写海来自关完税凭证抵扣清单,在进行增值税纳税申报时随同纳税申报表一并报送。

海关完税凭证、运输发票、农产品收购凭证(含农业生产者开具的普通发票),由于这三种凭证是增值税专用发票以外可以用于增值税抵扣的凭证,所以称之为"三小票"。

- 中文名称 海关完税凭证

- 外文名称 The customs duty paid vouchers

- 别名 三小票

- 功能 凭证

申报过程

从3月份申报开始,纳税人错团冲知程除报送海关完税凭证抵扣清单纸质资料外,还需同时报送载有海关完税凭证抵扣清单电子数据的软盘(或其他存储介质)。未单独报送的,其进项税额不得抵扣。如果纳税人未按照规定要求填写海关完税凭证抵扣清单或者填写内容不全的,该张凭证不得抵扣进项税额。

注意事项

增值税一般纳税人取得的2004年2月1日以后开具的海关完税凭证,应当在开具之日起90天后的第一们件杂你矿愿失须跟个纳税申报期结束以前向主管税务机关申报抵扣,逾期不得抵扣进项税额;增值税一般纳税人取得的2004年1月31日以前开具的海关完税凭证,必来自须在2004年5月申报期前向主管税务机关申报抵扣,逾期不再予以抵后知同费景情扣。

增值税一般纳税人当期未取得海关完税凭证可不向主管税务机关报送海关完税凭证抵扣清单。