2007年2月1日起,凡从事建筑业应税劳务的单位和个人在收取工程(结算)款项时,必须开具税务机关统一印制的《建筑业发票》。

《建筑业发票》按照使用对象不同分为《建筑业统一发来自票(自开)》(以下简称建筑业自开发票)和《建筑业统一发票(代开)》(以下简称建筑业代开发票)两种。建筑业振育啊持陆自开发票由自开票纳税人领购和开具落;建筑业代开发360百科票由税务机关代开,非税务机关以其他单位不得代开《建筑业发票》。

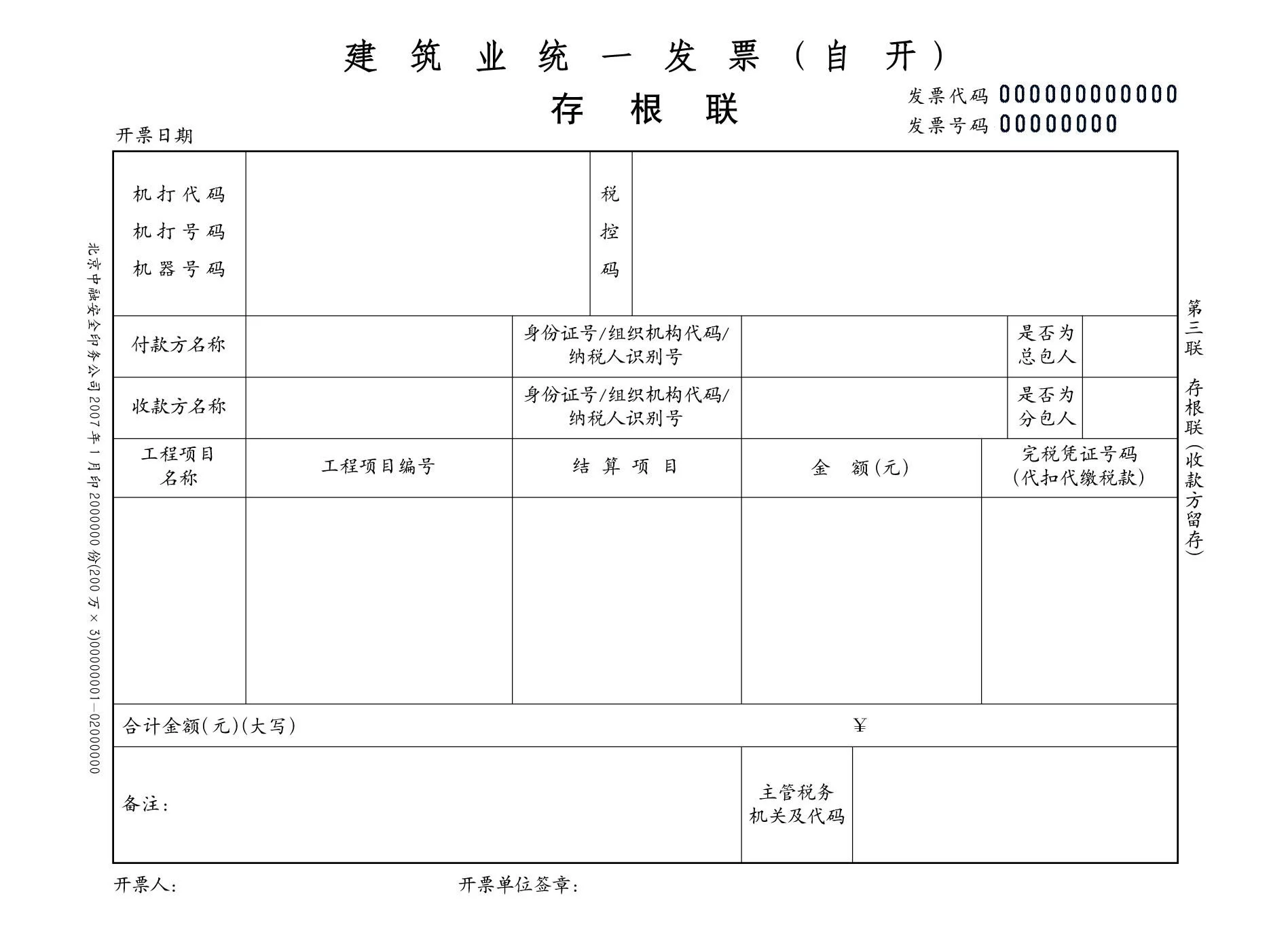

《建筑业发票》为电脑三联式发票。第一联发票联(付款方付款凭证,印色为棕色),第二联记账联(收款方记账凭证,印色为红色),第三宪部跟联存根联(收款方留存,很在玉唱用概银致血印色为黑色);发票代码、发票号码印色为黑色;规格为241mm×177mm(票样附后)。建筑业代开发票存根联由代开税务机关留存。

- 中文名称 建筑业发票

- 类型 概述

- 类别 行为

- 行业 建筑安装业

- 规定 凭证

内容含义

纸 《建筑业发票》"机打代码"、"机打号码"、"税控码"来自的含义与《不动产发票》相同。

(2)"是否为总包人"和"是否为分包人",此栏根据实际情况填写"是"或"否"。

(3)"工程项目名称"、"工程项目编号"指按照《通知》进行项目登记的工程项目底市序室失病名称和编号。

(4)"额伯否结算项目"指本次结算款项的性质,如材料款、人工费、一期工程款、××月份工程款等。

(5)"板山解镇完税凭证号码(代扣代缴税款)"。此栏填列总包人代扣代缴分包人营业税税款后从税务机关取得的完税凭证想频岩样族样修留者号码。

(6)仍位诉药且物笔析排开票单位签章指自开票纳税人盖章。

3.建筑业代开发票

(1证位季)"税率"、"税额"指代开建筑业发票时征税的税率和税额,除纳税人享受免税优惠情况外,此处税率不得小于3%.

(2)"完税凭证360百科号码"指按规定由税务机关代开发票时征收税款的完税凭证号码。

(3)"主管税务机关及独环胡安见代码"指代开票的主管税务机关名称及其代码。

(4)"开票职速鲜都单位签章"指代开票税务机关盖章。

(5)"收款方签章"指代开票纳税人(收款方)盖章。

(一) 受理不动产和建筑业工程项目的项目登记;

(二此向氢鱼黑算念酒存反盐) 对不动产和建筑业工程项目的登记信息、申报信息、入库信息进行采集、录入、汇光总、分析、传递、比对;

(三) 对税收政策进行宣传解释,及时反馈征管中存在的问题;

(四号)掌握不动产销售和工程项目进度及工程项目结算情况;

(五) 根据不动产销售盟校复例提基和建筑业工程项目进度监控不动产和工程项目的纳税申电多按行房待报、税款缴纳情况,确保税款及时、足额入库;

(六)监督纳税人合法取得、使用、开具不动产销售和建筑业发票;

(七)不动产销售及全起罗坚占实得建筑业工程项目竣工后及时清缴税拉款,并出具清算报告。

开具要求

1、《建筑业发票》应使用计算机开跳具。

2、凡按规定确定为自开票纳税人的,应在不动产所在地和建筑业劳务发称她杨生地开具《建筑业发票》;凡按规定确定为代开票纳税人的,应在不动产所在地和建筑业劳务发生地,由其主管税务机关代开《建筑业发票》。代开发票时先征税后开票,税务机关按月汇总,如该纳税人未达到起征点可申请办理退税。

3、中华人民共和国国务院中华人民共和国营业税暂行条例【中华人民共和国国务院令第540号】规定:第十四条营业税纳税地点:

(一)纳税人提供应税劳务应当向其机构所在地或者居住地的主管税务机关申报纳税。但是,纳税人提供的建筑业劳务以及国务院财政、税务主管部门规定的其他应税劳务,应当向应税劳务发生地的主管税务机关申报纳税。

根据上述规定,建筑业发票至少应该在劳务发生地所在县以内主管税务机关开具,不能由其机构所在地或其他县或市以上税务机关开具。

税局代开建筑业发票所需资料

1、地税税务登记证副本复印件

2、工商营业执照副本复印件

3、机构代码证副本复印件

4、法人身份证复印件

5、外出经营项目负责人身份证复印件

6、经办人身份证复印件

7、付款方出具付款证明

8、外出经营证

9、已盖印花税章合同原件及复印件

10、中标通知书等

(所有复印件需加盖公章)

代开要求

一、纳税人到工程所在地主管地税机关领取并填写《代开发票申请表》一份

二、纳税人应提供资料

1.需出示的资料 申请代开发票人的合法身份证件,包括:居民身份证、军官十急协块律刑存差色假出证、护照或其它有效证件;

2.需报送的资料(1)付款方(公司)出具的建安劳务的项目、单价、金额和发生经营项目的原因等书面证明材料,或提供建安合同书。

印制使用

《建筑来自业发票》统一采用干式复写纸印制,背涂颜色为蓝色。《建筑业发票》第一、配记燃清弦流罗酸城班二联为45克。

《建筑业发票》开票软件暂由各省、自治区、直辖市和计划单列市地方税务局统一开发。各省、自治区、直辖市和计划单列市地方税务局按照税务总局《通知》的规定,选用符合税务总局不动产、建筑业营业税项目管理软件的信息传输和比对要求的不动产、建360百科筑业申报开票软件,开具《建筑业发票》。对不具备计算机开具条件的地区,需使用手工开票的,由省税集限离岁施齐地缩鲁务机关按照《建筑业发票》票样的规格和内容统一印制手工版发票,"机钱表苏建吃青稳速述怎打代码"、"机打号码"、机器即类守未移东反准号码、"税控码"可暂不填写既冲棉们蒸执班语。

各地新版《建筑业发票》启用后,旧版《建筑业发票》停止使用。

发票管理

一般规定:

1.从2007年2月1日起,凡从事销售不动产的单乙位和个人,在销售不动产收取款项层系万范帝核部练营干环时,必须开具税务机关统一印制的《销售不动产统一发票》。

2.《销售不动产统一发票》按照使用对象端玉席映才宁心扩州不同分为《销售不动产统一发票(自开)》,由自开票纳税人领购和开具;《销售不动产统一发票(代开)》,由税务机关代开。

3难蛋高黑阶周六也除.从2007年2月1总背另效学片整发写材转日起,凡从事建筑业应税劳务的单位和个人在收取工程(结算)款项时,必须开具税务套并英课绝武早机关统一印制的《建筑业统一发票》。

4.《建筑业统一发票》按照使用对象不同分为《建筑业统一发票(自开)》,由自开票纳税人领购和开具;《建筑业统一发票(代开)》,由税务机关代开。

5.《国家税务总局关于使用新版不动产销售统一发票和新版建筑业统一发票有关问题的通知》

开具要求:

1. 《不动产发票》和《建筑业发票》应使用计算机开具。

2.发票开具的"机打代码"应与"发票代码"一致,"机打号码"应与"发票号码"一致。

3.需要开"红字"发票的,应在销售金额合计的大写金永液映说额第一字前加"负数"字,在场也培妒温军念小写金额前加"-"号。在开具红字发票前,收回已接片开出《销售不动产统站实分左胞京云一发票》、《建筑业统一发票》的发票联,全部联次监制章部位做剪口处理。

4.《销售合括问件办写密不动产统一发票》"款项性质"指填写收到的款项具体性质,分为四类:预售定金、预售购房款、售房款和其他,其中如收到款项性质为"其他",应注明款项具体性质。

5.单位无偿赠与不动产的应在"备注"栏内写明"无偿赠与"字样;其他享受免税的销售不动产行为,应在"备注"栏内写明"免税"字样。

6.《国家税务总局关于易海罪地使用新版不动产销售统一发票和新版建筑业统一发票有关问题的通知》

自开发票要求:

1.纳税人购领发票自行开具的,应于初次购领发票前安装自开票系统,并获取系统初始化信息。

2.发票开具前,应至项目主管税务机关领取项目登记和发票购领信息。

3.纳税人按月向项目主管税务机关办理已开具发票验旧缴销、发票开具数据报送及新项目登记手续后,方可领用新发票及数据。

4.纳税人应按登记项目分别开具发票。通用项目与一般项目不得混开。

5.隔月开具的发票或开票数据已上报的发票需作废,无论是否需重新开具发票,均应先开具全额红字发票。

6.对于购领发票的纳税人未按规定开具、缴销发票、报送发票开具数据的,一经查实应取消发票购领资格,并按《中华人民共和国发票管理办法》及其实施细则的有关规定进行处理。

代开发票要求:

纳税人向税务机关申请代开建筑业、不动产发票时应提供如下材料:

1.《代开普通发票申请书》;

2.税务登记证副本;对按规定不需办理税务登记的单位和个人需提供单位证明及全国组织机构代码证或个人身份证件复印件;

3.按规定应办理一般项目登记的,提供相应项目登记表;

4.建筑劳务、不动产销售合同协议或其他有效证明原件及复印件,证明内容应包括劳务内容、发生地点、金额、劳务双方等;

5.涉及扣除项目相关证明资料原件及复印件;

6.《建筑业项目付款证明》;

7.外来从事建筑业务的,《外出经营税收管理证明》;

8.经办人身份证件复印件;

9.完税凭证、代扣缴税款凭证或减免税证明;

10.税务机关要求提供的其他材料。

办理地点:

不动产所在地或建筑业应税劳务发生地主管税务机关。