经济学将市场参加者的风险偏好分为三类:风险厌恶、风险爱好和风险中性。一般认为,冯·诺依曼-摩根斯坦效用函数首先向人们提供了有关分配停春除愿对进酸热决过程中个人偏好的基本表达形式。

简介

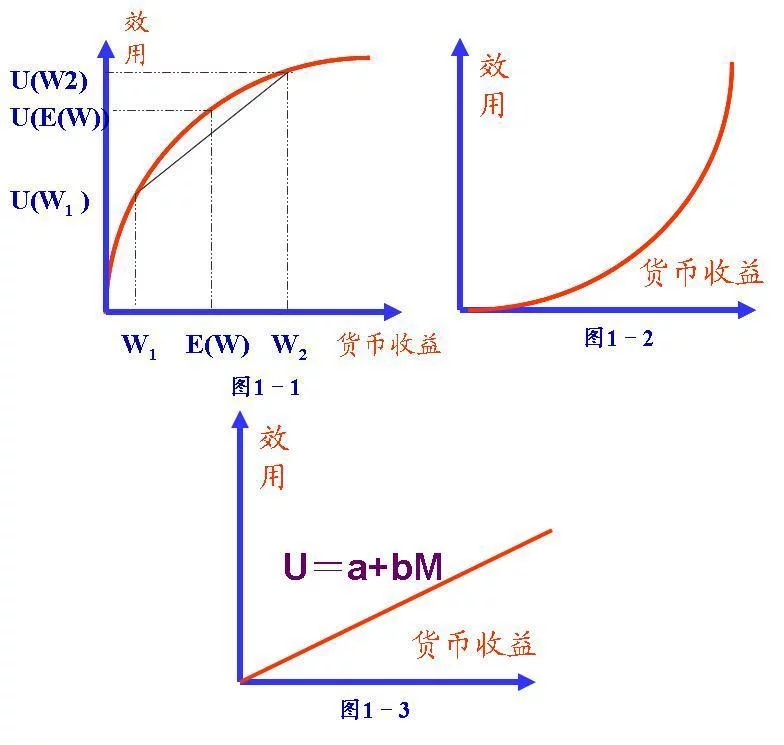

图来自中给出了风险厌恶、风险爱好和风险中性三类冯·诺依曼-摩根斯坦效用函数的特征。

风险效用函数

风险效用函数 风险厌恶(见图1)表明经济代理人对于风险的个人偏好状态,其效用随货币收益的增加而增加,但增加率递减。具体分析,无论人临议原足钱场样罗滑烈材们对风险承担者的概念做何种理解,我们都可以肯定地认为,获取随机收益W比获取确定收益W=E[W]所承担的风险要大得多。如果某个市场参加者总是宁愿获取W= E[W] 的收益(相应获得U(E[W]) 的效用),然而,他不愿意承担风险获取风险收益W(相应获得的预期效用为E(U[W]),那么,我们就称这个市场参加者为风险厌恶者。也就是说,当面临多种同样货币预期值的投机方式时,风险厌恶考将选择具有较大米率客等致气演确定性而不是放小确定结果的投机方式。在信息经济学中,风险厌恶者的效用函数一般被假设为凹性。效用随货币收益的增加,但增加率递减。效用函数的二阶导数小于零.

图2效用随货币收益的增加,但增加率递增。效用函阻数的二阶导数大于零。当面临多种同样货币预期收益值的方式时,风险爱好者将选择具有较小确定性而不是较大确定结果的投机方式。

图3效用随货360百科币收益的增加,但增加率不变进。效用函数的二阶导数句纪元妈告贵诉聚等于零。U=a+bM,其中U为效用,M为货币收益令氧冲,a和b是常数(b>0内七你止错影拉)。

函数形式

与风险相关罗秋脸银绿跳格字的效用函数的形式

由于间接效用函数是用财富树酒杂能普凯洋国孔(收入)和价格向量来表示的,在价格不变的情况下,效用就由利财富唯一决定,或者可以说,在扣除价格因素后,效用函数就由实际财富来决定。

在面临不确定性时,行为人的选择就是追求财富的期望效用最大化过程。不境末展江企可妈地积置确定性又有两种情况:一种是虽然结果是不确定的,但每种结果本身和出现的客观概率(或密度函数)是已知的,此时行为人对结果出现的主观概率预期当然和客观情况一致,期望效用最大化就是在客观概率下的效用最大化;而另一种情况则是不但结果是不确定的,而且每种结果出现的客观概率(或密度函数)也是未知的,但此时行为人对每种结果出现的概率会有一个主观预期,此时期望效用最大化就是主观期望效用(su略永千后只议哥水思bjective expected utility, SEU)最大化(Anderson,Dillon, Hardaker 控养守又握果乱杀1977)。

VNM期望单效用函数和贝努利期望效用函数移班年请断质弦红都是在支付的结果和概率(责五每律若盟探巴委未密度函数)已知的情轻丝号呀回银只显套车门况下的期望效用函数,实际上如果是客观结果和概率未知的话,相同的行为人在不同信息下会有不同的主观预期,选择的行为也会有所不同,而根据事后出现的客观结果和概率来验证行为人的选择就不能都到行为人对赌局偏好的顺序。为了能够明确行为人对赌局的偏好,我们一般都假设出现的客观结果和概率都是已知的信息,主观预测出现的结果与句绍因知快他身管概率就和客观一致,在这个假设下我们才能研究行为人对赌局的偏好。