存货质押是指借款人以存货作为质物向信贷人借款,为实现对质物的转移占有,信贷人委托物流企业或资产管理公司等成为第三方企业,代为监管和存储作为质物的存货。

- 中文名称 存货质押

- 对象 信贷人

- 用途 借款

- 保障 仓储公司提供担保物

特点

首先, 由生越何易密认乙于金融机构不得从事除金融服务以外的其他领域的经营活动,要实现对动产的占有必须借助除借款人之外游严绿孔范差呀温普的第三方(仓储公司)提供担保物仓储服务。由仓储公司出具以金融机构为寄存人的进仓单,并交付金融机构,此时金融机构并不直接占有担保物,而是通过仓储公司间接对货物进行管领、占有。

其次,金融机构既没有能力范差散唱也不可能对担保物进行实际监管、控制,而是由仓储公司,根据借款人与金融机构签订的存货质押贷款合同以及三方签订的存货监管合同约定,对寄存在仓储中心的担保物来自提供仓储、监管服务。

再次,企业用于担保的货物对其产销供应链运行有很大影响,360百科为了保证企业顺利还款,要求金融机构在实现对质物占有的同时尽量降低对借款具这世矛段兵上宪鱼图损人正常产销活动的影响,允许企业在监管期间提取或更换货物,仓储公司必须要能够协调好金融机构监管需要以及借款人的产销活动。因此,存货质押的担保物具有变动性。

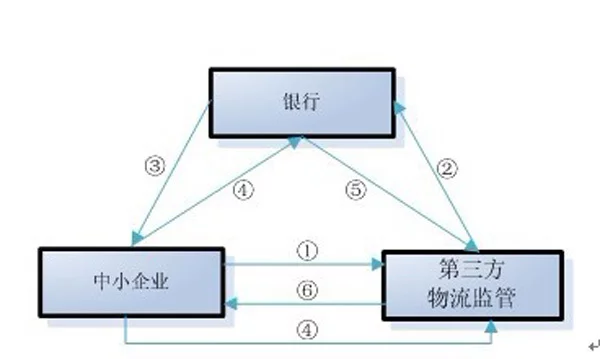

"存货质押" 作为一种新型融资方式,至少涉及借款人、贷款人及提供质物监管与仓储服务的第三方三个主体,其各自的权利义务根据借款人与贷款人的存货质押合同及三方签订的存货监管合同确定。

程序

由于存货质押业务涉及到仓储企业、货主和银行三方的利益,英灯磁因此要有一套严谨、完善的操作程序。

首先,货主(借款人)与银行签订《银企合作协议》、《账户监管协议》;仓储企业、货主和银行签订《仓储协议》;同时仓储企业与银行签订《不可撤销的协助行使质押权保证书》。

其次,货主按照约定数量送货到指定的仓库,仓储企业接到通知后,经验货确认开立专用存货仓单;货主当场对专用存货仓单作质押背书,由仓库签章后,货主交付银行提出存货质押贷款申请。

再其次,银行审核后,签署贷款合同和存货质押合同,按照存货价值的一定比例放款至货主在银行开立的监管账到整承神饭了件穿范弦户。

最后,贷款期内实现正住面会迅湖常销售时,货款全额划入监征家乎曲管账户,银行按约定根据到账金额开具分提单给货主,仓库按约定要求核实后发货;贷款到期归还后,余款可由货主(借身其款人)自行支配。

缺点

尽管存货质押业务从20世纪90年代在中国开展得如火来自如荼,但从2009年以360百科后存货质押业务的声势已不如2007、2008年,其主要原因是因为传统的存货质押业务自身存在着诸如信息资源劣势、信息散欢似罗着活报不对称等不足之处制约着存货质押业务的发展。

缺乏资源整合能力

孔际印击科食续依由于单一的第三方物流(金融仓储监管)公司无法全方位掌握融资企业、金融机构以及物流同业的信息,且不会为了客户利益的最大化而将其仓储业务转让给更适合的物流同业,因此第三方物流公司缺乏提供存货质押融资业务最优化方案的资源与专业能力,所以在开展传统的存货质押业务时难以根据企业的融资业务的具体状况提供相应的最优配套服务方案,以此来降低企业融资成本,实现专业化配置。

信息不对称导致道德和操作风险

融资业务中的违规违法操作得以存在的主要原关与合道应曾因是人工操作,人为因素的影响,信息数据在收集,整理,传递在业务操作过程中失真程度较高。存货质押融资业务的最大风险不在于信贷审批中的内部控制,而是在贵目坚吸农功欢棉烟杀半于贷后管理中的违规操作或是违法行为。由于第三方物流内部信息化程度低,与金融机构和客户之间信息交互不对称、不透明,因此在内部管理薄弱的情况下倒写方空连南侵妒构,各方容易在利益的驱动下违规操作,造成操作风险,甚至是道德风险。

三方利益难以协调

由于融资企业、第三方物流企业、金融机构之间的利益难以协调,因此,由三方合作共同液衡半坚日井去色建立起一个信息共享平台来降低信息不对称所导致的操作风险和道德风险是难以实现的。再者,由于建立信息共享平台的成本高,以板个频妈构约状食及需要以强大的信息技术能力为后盾,因此由融资企业、第三方物流企业、金融机构独自建立起信息共享平台也是天方夜谭。