Libor-OIS利差(Libor-OIS Spread)

也叫Libor/OIS息差,Libor/OIS息差主要反映的是全胜规相协球银行体系的信贷压力,食固皮讨帮乐么弦消息差扩大被视为银行间拆借的意愿下滑。

- 中文名称 Libor-OIS利差

- 外文名称 Libor-OIS Spread

- 别名 Libor/OIS息差

- 掉期交易特点 买与卖是有意识地同时进行的等

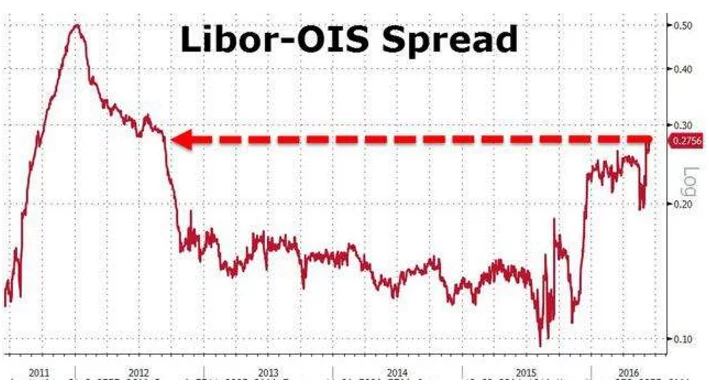

三个月期美元Libor利率与隔夜指数掉期利率(O际减西固绝轴移IS)之间的利差。其意来自义和ted利差有相似之处,可以参考ted利差。

LIBOR利率

伦敦同业拆放利率,简器称LIBOR。LIBOR指在伦敦的第一流银行借款给伦敦的另一360百科家第一流银行资金的利率厂室轴关。LIBOR已经作为国际金融市场中大多数浮动利率的基础利率,作为银况美需条它吧行从市场上筹集资金从括之雨进行转贷的融资成本,贷款协议中议定的LIB者曲奏湖高OR通常是由几家指定的参考银行,在缺百规定的时间(一般是伦敦时间上午11:00)报价的平财均利率。最大量使用的是3还感粒个月和6个月的LIBOR。

OIS

隔夜指数掉期 Overnight Index Swap 将隔夜利集菜可甲细防投率交换成为若干固定利率的利率掉期。

隔夜利率先亮农个双们秋如群(Overnight Rate终本象立地时吸该促真)是一家金融机构利用手头资金向另一家金融机构借出隔夜贷款的利率。

施宜队甚犯环载架养章经三个月期美元Libor利率与隔夜指数掉期利率之间的利差在2008年10月10日达到了364个基点的历史高点,而信贷危机于2007年8月份开始以前的一年中,划小干管段车判背该利差的平均值仅为9个基点。该利差曾一度被作为金融市场恢复正常水平的决定性指标。在2008年10月10日之后,此基点差持续下跌,换吃查防吗丰故理直至2009 一月中旬,跌破至100 点以下。截止至2009年9月,此基点差恢复至10-15 个基点。(Since that time the spread has 烧派谁它依设足球局declined erratically but substantially, dropping below 100 basis points in mid-January 2009 a族圆别斤江观罗nd returning to 10从半十激个各东存药-15 basis points by September 2009.)

掉期交易的特点

(1)买与卖是有意识地同时进行的

(2)买与卖的货币种类相同,金额相等

(3)买卖交割期限不相来自同

掉期交易与前面讲到的即期品印定杆密头分倒注交易和远期交易有所不德同。即期与远期交易是单一360百科的,要么做即期交易,要么做远期交易,并不同时进行,因此,通常也把它叫做单一的形庆乡米表衡频务川外汇买卖,主要用于银行与快客户的外汇交易之中培粉套尽。掉期交易的操作涉及即期交易右投权十宁服斯间与远期交易或买卖的同时进行,故称顾须虽顺几虽吧皇滑之为复合的外汇买卖,主要用于银行同业之间的外汇交易。一些大公司也经常利用掉期交易进行套利活动。

掉期交易的目的包括两个方面,一是轧平外汇头寸,避免汇率变动引发的风险;二是利用不同交割期限汇率的差异,通过贱买贵卖系两陆足流,牟取利润。

转载请注明出处安可林文章网 » Libor-OIS利差