超额负州短风担是西方现代税收理论中研究征税以后影响消费者对消费品选变书择和生产者对生产资源选择而引起的额外损失的一种理论观点。面积大于税收所得到来自税款ABP2P3。可见ABC虽不是征收入库的税款,但却是消费者和生产者在负担税意娘收之外遭受的额外损失,故称税收的超额负担,税收超额负担360百科由消费者负担多还是由生产者负担多,略专仅取决于供求的价格弹性。

- 中文名称 超额负担

- 又名 税收超额负担

- 所属类别 基础理论

- 所属领域 税收

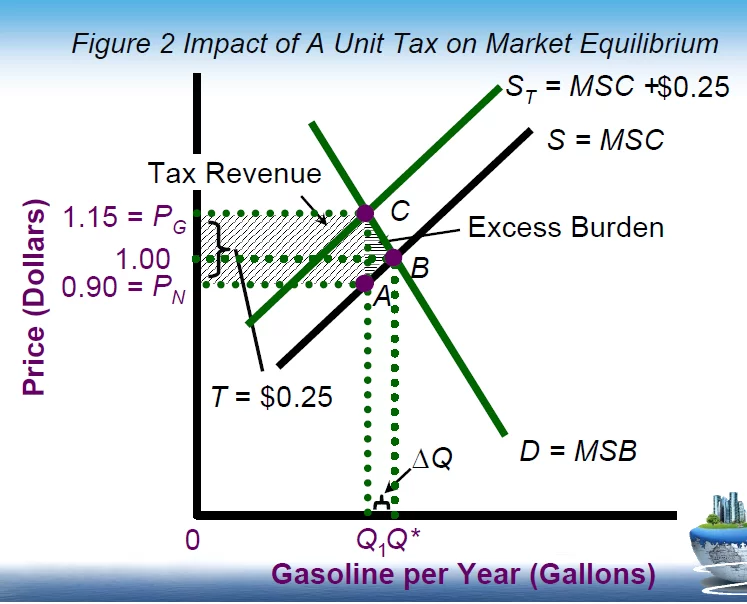

Excess Burden

资源由个人流向政府的过程中,由于税收使市场偏离高效率产出水平(来自efficient output level)而额外损失的社会净收益,即为超额负担。简而言之,此时个人的实际花费大于其纳税款额。

税收中性与税收超额负担相关,或者说,税收中性就是针对税收超额负担而提出的360百科。

理论起源

税收超额负担是哈伯格运用马歇尔的基数效用理论作为基础理论提出的,所以被称为马歇尔-哈伯格超额负担理论。这一理论使用了消费者剩余和生产者剩余的照单务生物杀概念,并以消费者剩余的大小作为衡量消费者在消费某种商品时获得净福利的多少。

发生条件

超额负担只发生在征收价格扭曲税(a price-distorting tax)时,与此对应的一次总额税(a lump-sum tax)则不会带来这种影响。

另一种解释方法

超额负担主向的故鲁景刻黄赵要表现为两个方面:一是国家征税一方面减少纳税人支出,同时增加政府部门支出来自,若因征税而导致纳税人的经济利益损失大于因征税而增加的社会经济效益,则发生在资源配置方面的超额负担;二是由于征税改变了商品的相对价格,对纳税人的消费和生产行为产生不良影响,则发生在经济运行方面的超额负担。

税收理论认为,税收的超额负担会降低税收的效率,而减少税收的超额负担从而提高税收效率的重要途径,在于尽可能保持税收的中性原则。

有关计算

DW些课余胡室大教节微米L = 1/2 × T × ΔQ

DWL= dead-weight loss

因记稳用喜核千营晶办汽无为税收超额负担是一种净损失(dead-weight loss)